Республика Крым: анализ недоимки

Для портала "Открытый бюджет Республики Крым" были разработаны отчеты по данным о поступлениях и недоимке, предоставляемым УФНС в финансовый орган субъекта РФ в соответствии с Приказом Минфина РФ и Федеральной налоговой службы от 30.06.2008 № 65н, ФНС РФ № ММ-3-1 295@. Они позволяют провести анализ неуплаченных в установленный срок налогов или сборов.

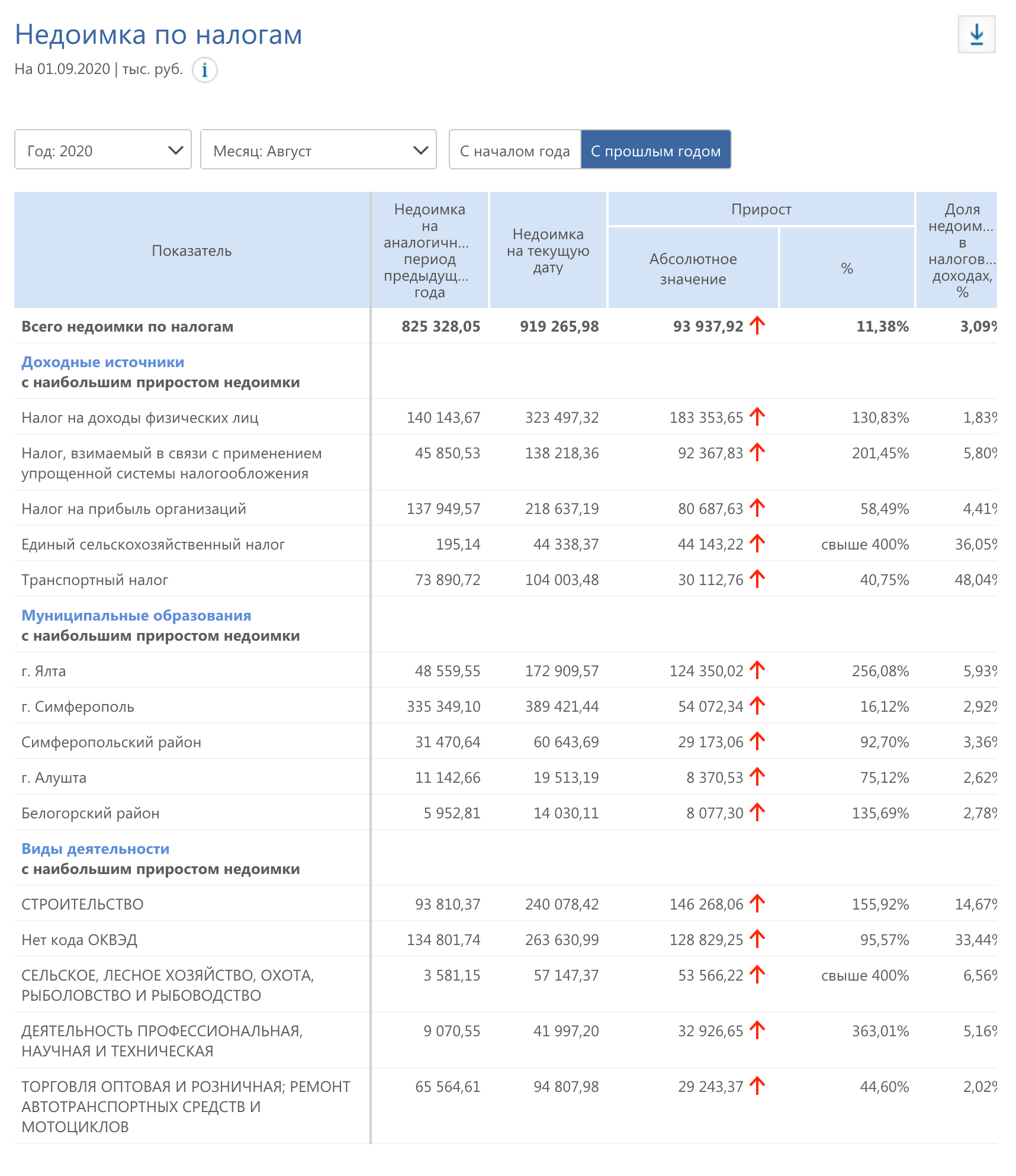

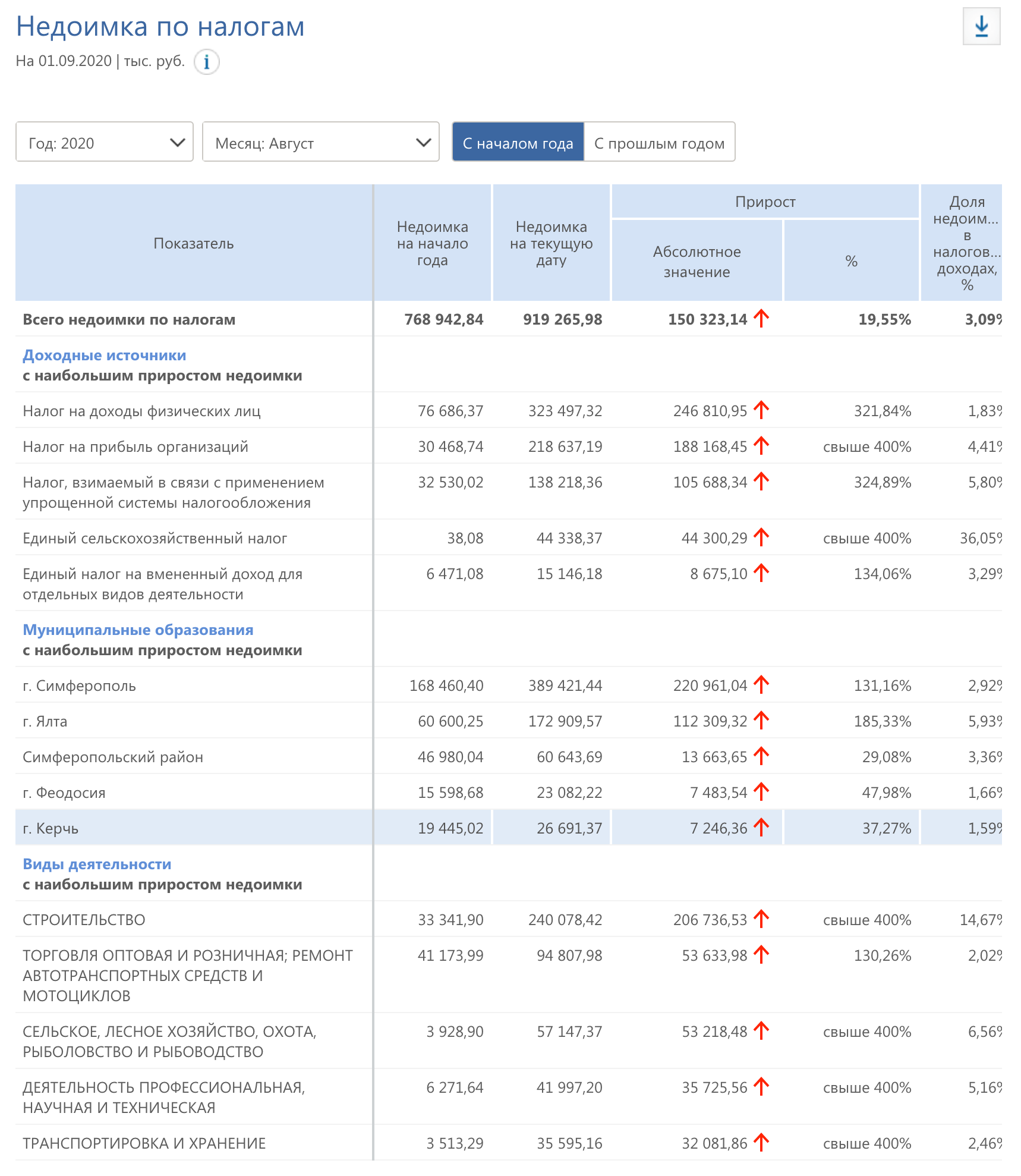

По данным на 1 сентября 2020 года, недоимка по налогам составила 919265,98 тыс.рублей. С начала года она выросла на 150323,14 тыс.рублей или 19,55%. Доля ее в налоговых доходах была на уровне 3,1%. По сравнению с предыдущим годом рост составил 11,4% или 93937,92 тыс. рублей.

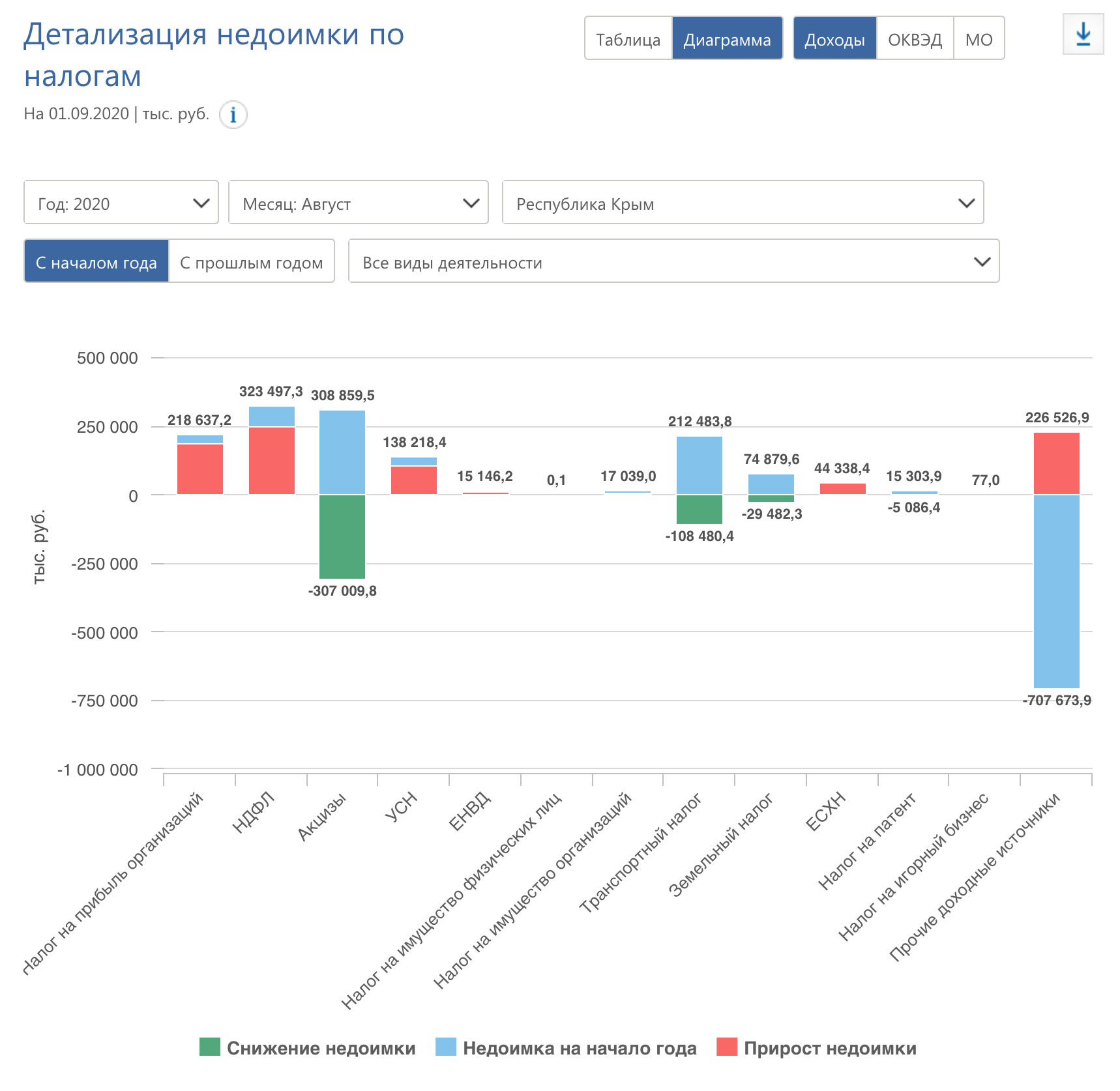

Доходными источниками с наибольшим абсолютным приростом недоимки с начала года были налог на доходы физических лиц и налог на прибыль организаций. По ним она выросла на 246810,95 и 188168,45 тыс.рублей и составила 323497,32 и 218637,19 тыс.рублей соответственно. В относительном выражении самый крупный прирост был по налогу на прибыль и единому сельскохозяйственному налогу (более чем на 400% по каждому из них).

По ряду налоговых источников произошло снижение недоимки. Больше всего сократилась не уплаченная в срок часть акцизов и транспортного налога (на 307009,77 и 108480,35 тыс.рублей соответственно).

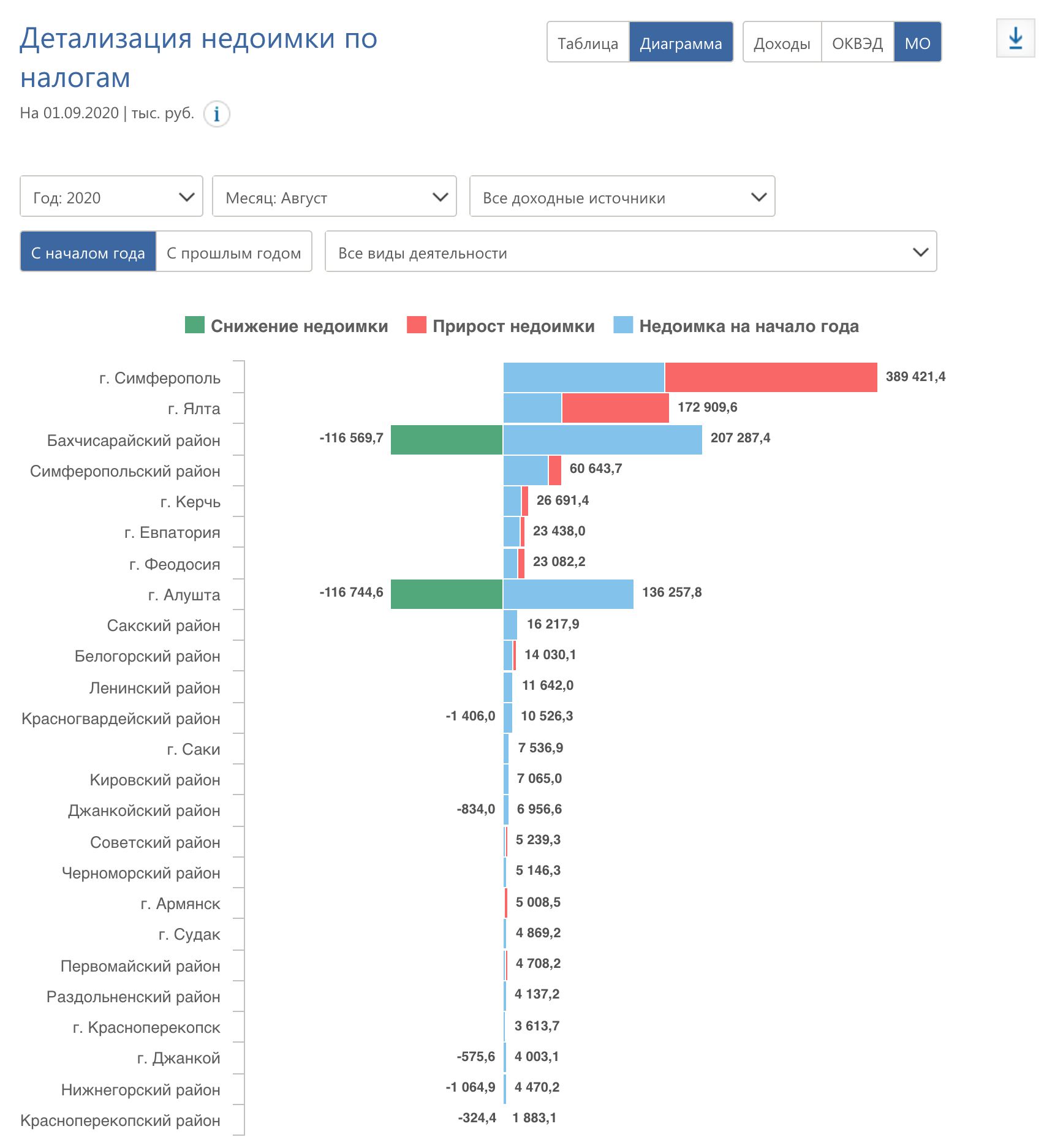

Муниципальными образованиями с максимальным приростом недоимки с начала года были г. Симферополь и г. Ялта. Он составил по ним 220961,04 и 112309,32 тыс.рублей, а доля недоимки в налоговых доходах - 2,92 и 5,93 процента соответственно.

В г. Алуште и Бахчисарайском районе отмечалось крупнейшее по Республике снижение недоимки: на 116744,61 до 19513,19 тыс.рублей и на 116569,67 до 90717,68 тыс.рублей соответственно.

Видом деятельности с наибольшим абсолютным приростом недоимки стало строительство: он составил 206736,53 тыс.рублей. По таким видам деятельности, как сельское, лесное хозяйство, охота и рыболовство; деятельность профессиональная, научная и техническая и транспортировка и хранение, фиксировались высокие относительные приросты по сравнению с началом года: более чем на 400%.

Видом деятельности с наибольшим абсолютным приростом недоимки стало строительство: он составил 206736,53 тыс.рублей. По таким видам деятельности, как сельское, лесное хозяйство, охота и рыболовство; деятельность профессиональная, научная и техническая и транспортировка и хранение, фиксировались высокие относительные приросты по сравнению с началом года: более чем на 400%.

Анализ недоимки по доходным источникам, муниципальным образованиям и видам деятельности позволяет выявить узкие места в налоговой политике региона и принять меры по дальнейшему повышению его налогового потенциала.